\みそも楽天証券でつみたてNISA実践中!/

つみたてNISAのメリット・デメリットを含め、評判や口コミ、どんな制度であるのかを徹底的に調べています。あまりわかっていない、という方は最後まで読んでみて下さい。

投資って怖いものじゃないの?

投資もこれからの時代必要になってくるから早めに始めた方が良いよ。

つみたてNISA(少額投資非課税制度)とは投資で得られた売却益(譲渡益)や分配金は非課税の対象となる金融商品のことで、政府である金融庁が主導して行われている施策です。

簡単に言えば、金融庁が指定した比較的安全な銘柄しか選べず、つみたてNISAで得られた利益は20年間非課税になるということです。利用しないてはないですね。

今回はつみたてNISAの魅力、そしてちょっとダメなところもお伝えしますね。

この記事でわかること

つみたてNISAとは

つみたてNISAの仕組み

つみたてNISAのメリット・デメリット

NISAやジュニアNISAとの違い

ループイフダンの評判・口コミ

つみたてNISA口座は楽天証券が良い理由

目次

つみたてNISAとは:安定的に資産形状を促すための制度

ここでは基本的な情報にとどめますが、安心して使って大丈夫ですよ、と思える情報を厳選しました。

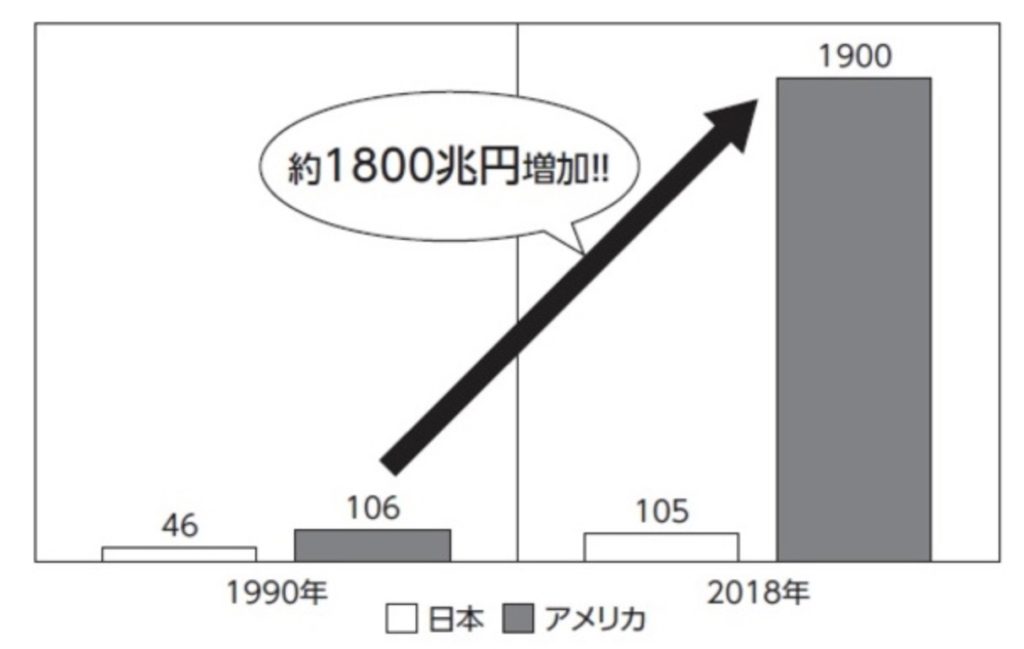

【前提】アメリカでは「投資」が当たり前である

参考:

参考:上手は日米における投資信託残高の推移を表しています。1990年から約30年で日本は2倍少ししか増えていませんが、アメリカでは約19倍にも増えています。

つまり、それだけ投資信託、資産運用を行っている人が多いということです。元々日本人は現金をそのまま残す習慣がありました。タンス預金とかもそうですよね。

そのためアメリカでは個人投資家が投資信託や株に投資し、その資金をもとに企業が成長する、企業が成長すると配当金として株主(投資家)に還元するというサイクルが発展し、世界でも有数な企業が多く生まれるようになったのです。国の発展としても投資は必要になっていることがわかると思います。

老後の資産形成を助ける制度

NISAの種類によって非課税投資枠や非課税期間も変わりますが、金融庁自らが主導して行っています。

逆に、NISAのような制度ができているということは、国民一人ひとりが資産運用をしなくてはいけなくなった、と考えるべきかもしれません。

つい最近でも老後資金2,000万円分は国の税収では賄えない、個人で貯蓄や資産運用をするしかないなどの問題提案もありました。

遅まきながら、日本もアメリカのように資産運用が当たり前、の価値観を持たなければいけない時代になってきています。

ただ多くの人がNISAの制度を知りません。せっかく私たちはこの制度を知ったのですから、上手に利用していきましょう。

\みそも楽天証券でつみたてNISA実践中!/

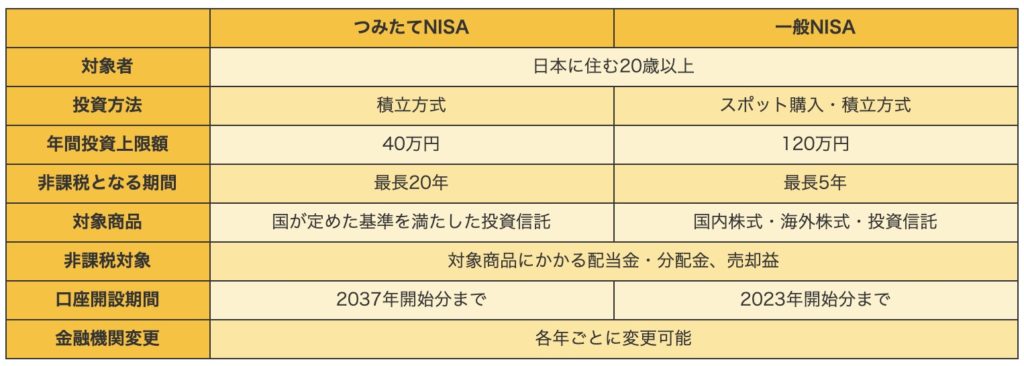

NISA・つみたてNISAの特徴・仕組み・違いとは

NISA・つみたてNISAの違い一覧

参考:楽天証券

参考:楽天証券

ここからはそれぞれの違いを細かく見ていきましょう。

投資方法(つみたてorスポット購入)

つみたてNISAは名前の通り「つみたて」でしか投資をすることができません。良くも悪くも一度に多くの資金を投入することができないので、市場の急変動に対しても資金を絶えず投入することができます。

リーマンショックやコロナショックのように大きな下落をした時に一度に大金を入れたくなりますが、いつ相場が底になっているか予測できませんからね。底と思っていたらまだ下がった、でも資金余力がない、というのはもったいないですよ。

ちなみにですが、この記事を書いているのは2020年3月21日でコロナショックを真正面から受けている時です。以下のチャートを見て、いつが底だと思いますか? 今見られている人は答えが出ているかもしれませんが、このチャートをリアルに見ている人からすれば、全くわかりませんよね。

+ 2020年3月20日時点のチャートを見る

一方、NISAでは積立もできますが、まとめて購入することもできます。年間120万円枠を1月で使い切るということもできるということです。

短期売買を狙う人にとってはNISAの方が使いやすいですね。

年間投資上限枠・非課税となる期間・非課税対象

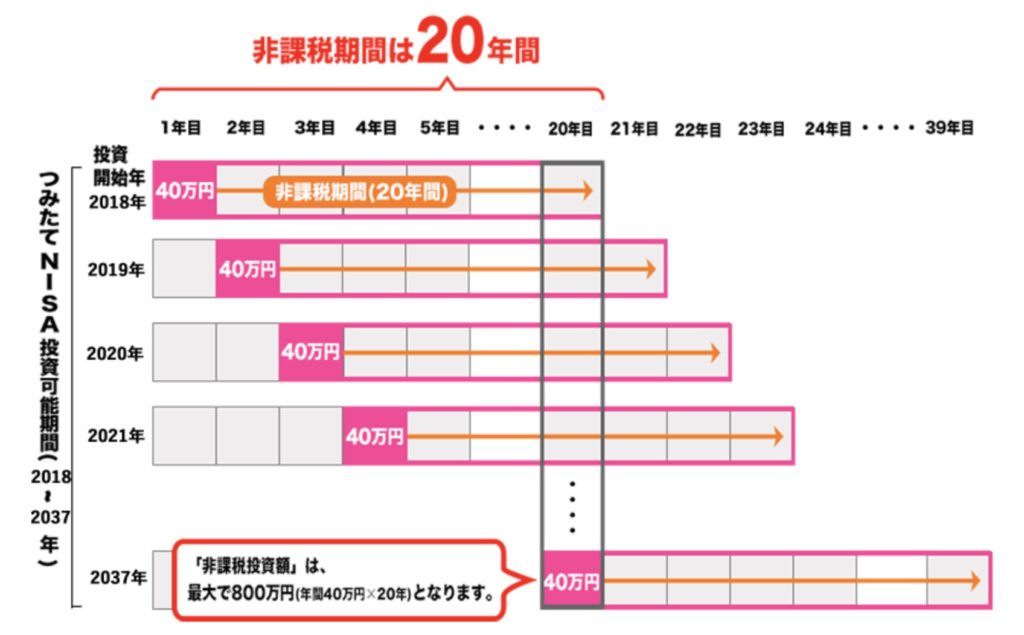

つみたてNISAは年間40万円という狭い枠ですが、積立してから20年間も投資に対する利益が非課税になるため、長期的な資産形成手段としては最良と考えられます。累計800万円分の投資に対して非課税になりますからね。

非課税期間に関する考え方は以下の図を見ていただけたらわかりやすいですよ。

参考:金融庁

参考:金融庁

一方NISAは年間120万円まで投資することができますが、非課税期間は5年しかないため、どちらかといえば短期的な売買になってしまいます。

みその場合は長期的な積立を考えていたため、つみたてNISAを迷わずに選びました。

また、非課税対象は配当金や分配金・売却益になるため、長期的な利益を求めるつみたてNISAでも、短期的な利益を求めるNISAでも、どちらでも利用の価値はありますが、NISAとつみたてNISAどちらも併用することはできないので、選ぶ際は慎重にしましょう。

対象商品(つみたてNISAは銘柄が限定)

NISAに関しては、広く国内外株式や投資信託を選ぶことができますが、つみたてNISAは選択できる銘柄が限られています。

とても見づらいですが、まず金融庁HPで掲載されている内容をお見せしますね。

参考:金融庁

参考:金融庁

簡単にいうと、長期間運用に値する銘柄であるかを金融庁が判断して、厳選された銘柄であるということです。

国内外株式や投資信託の中ではあまり良くない金融商品もあります。株であれば企業が倒産すれば価値はゼロになってしまいますし、投資信託の中には手数料目当てで稼いでいるものも混じっています。

そういった銘柄を排除するために金融庁が基準を作ったのです。金融知識がある人からすれば自分で選ぶことができますが、詳しくない国民ができる限り損を出さないようにするためですね。

ただ、利益になることを保証しているわけではないことには注意してください。つみたてNISAで運用できる銘柄の中にも不調のものも多いですからね。

口座開設期間・金融機関変更

口座開設期間はNISAが2023年まで、つみたてNISAが2037年までとなっています。NISAは制度終了まで近いので、新たな大胆案が出ているみたいですが、また正式に発表されましたら追記したいと思います。

また、金融機関の変更は1年に1度しかできません。

そのため、どの金融機関でNISAを利用するかは慎重に判断しましょうね。

みそはネットで運用しやすい楽天証券を使用しています。

\みそも楽天証券でつみたてNISA実践中!/

つみたてNISAのメリット・おすすめできる人

利益が非課税(≒確定申告が不要)

利益が非課税というのは、結構大きなことです。投資に対する税金は一律約20%かけられているのですが、それがゼロになるのです(つみたてNISAであれば年間40万円の枠があります)

1万円の利益には2,000円の税金がかかります。100万円の利益には20万円の税金がかかります。これがゼロになるのです。利用しない手はないですよね。

また、非課税になるということは確定申告の面でもメリットがあります。

年間40万円利益を以上出すと税金を支払わなければならないのですが、つみたてNISA非課税枠内(年間40万円以内)での利益であれば、それは確定申告の計算には入りません。単純にNISAだけの運用であれば、わざわざ確定申告の必要もなくなるのです。

確定申告も慣れていないと手続きは面倒なため、単なる利益が非課税というだけでなく手間も省くことができます。

貯金ができない人・コツコツ投資ができない人(自動引き落とし対応)

つみたてNISAは口座引き落としやクレジットカード引き落としができる口座もあります(銀行・証券会社による)

銀行口座から勝手に引き落としされ、買い付けまでしてくれるのです。

いくら貯金できない、投資ができないという人でも勝手に引き落とされているので、投資は嫌でもできますし、手間も労力も必要ありません。

根本的な解決にはならないですが、つみたてNISAを気にお金を貯めたり、投資をしたりするきっかけになれば良いですね。

少額から運用できる(大金では運用できない)

つみたてNISAは年間40万円、月にすると約33,000円しか投資できません。これが多いか少ないかは人それぞれですが、メリットとしては一度に資金を投入しすぎないということですね。

リーマンショックやコロナショックのように相場が急変した時、どこまで下落するのかはわかりません。そんな時焦って買いすぎないようになっています。

逆に最大年40万円というだけで、月1,000円からでも運用することはできます。大きな金額を出せない、また怖いという投資初心者にはうってつけですね。

\みそも楽天証券でつみたてNISA実践中!/

つみたてNISAのデメリット・おすすめできない人

短期的な利益を求める人(損益通算不可)

NISAであれば120万円も運用できるから短期的な利益を狙うことができても、つみたてNISAでは年間40万円だし、銘柄も絞られているため短期トレードには合いません。

あくまでもつみたてNISAは長期的な資産形成のためのものです。トレードをしたい人は通常口座で運用しましょう。

また売却損が出た場合、他の取引と損益通算ができません。そのため利益確定だけではなく損益確定もシビアにならざるを得ないため、おすすめできません。

非課税枠の使用は一度きり

残念ながら、40万円という枠は一度使うと復活しません。

例としては、40万円中20万円購入、残り20万円。20万円購入した10万円を売却して、非課税枠が30万円に戻る、、ということにはならないのです。残りの非課税枠は20万円分のままです。

そのため、短期的なトレードはつみたてNISA制度の観点から非常にもったいない使い方になります。

口座は一人一つまで

NISA口座を作れるのは一人一つまでです。もちろん、NISAとつみたてNISAの併用もできません。

あくまでもNISA制度が適用されるのは一人一つまでです。投資に対する利益を非課税にするということは、国の税収にも関わるので、乱用できないようにしています。

ただ面倒なのが、口座を移したい時(例えば三菱UFJ銀行から楽天証券)は移管手続きを行わなければなりません。

ちょっと手続きは面倒ですが、これから何年も付き合っていく制度なので、自分が運用しやすい口座にしましょうね。

\みそも楽天証券でつみたてNISA実践中!/

つみたてNISAの評判・口コミ

良いのも悪いのもどんどん取り上げていきます!

つみたてNISAの良い口コミ・評判

iDeCo や つみたてNISA をやっている人は、現在の評価額を見ると思いっきりマイナスになっているので慌てて積立金額を抑えてしまうかもしれませんが、積立投資はこういう時こそ同額をコツコツ積み立てていくことがメリットなので何も見ないでおくのが吉です。あと投資はあくまでも余剰資金で。

— 【ホシハヤト】 (@glover) March 16, 2020

つみたてNISAは長期的な資産形成を図るためなので、上昇しても下落しても淡々と積み重ねていくところが重要になります。特に下落した際は安く積み立てることができますからね。

メンタルはブレずにコツコツ積み立てていきましょう。

【つみたてNISAで一括買いはメリットを消してる】

コツコツ積み立てるから

つみたてNISAドカーンて40万円買って

今回みたいに下がったら意味なし「退場しない」のが大切なのに

「上がり続けることを想定」した

買い方は初心者向けじゃない気がする🤔#投資#つみたてNISA— フロ@/医療サラリーマン✖ゆる投資 (@rinkenfuro) March 1, 2020

つみたてNISAはあくまで「つみたて」です。40万円の資金枠を使い切った後にコロナショックのような暴落がきてしまえば、損失の大きさは計り知れません。

上がっていても下がっていてもコツコツ積み上げることで、最終的な利益にたどり着けることができるのです。

生きている間に何度か暴落相場は必ずきます。うろたえないような資金管理は重要ですね。

つみたてNISAの悪い口コミ・評判

▪️つみたてNISAのデメリット

①非課税枠の再利用ができない

今年、上限額40万円まで購入して

半年後に20万円売ったとしても

今年は追加購入ができない→つまり枠が復活するのは来年!

年間40万円までしか購入できない②運用期間に制限がある

最大20年間しか運用できない特に①には注意しよう

— バヤタカのまなび日記 (@bayataka_learn) March 14, 2020

つみたてNISAの非課税枠は売買により復活することはありません。一度使えばそれっきりです。

そのためつみたてNISAの銘柄選びはある程度慎重に行いたいですね。

・つみたてNISAのデメリット

①年間の投資金額が少ない←最大40万円

②非課税投資枠の再利用ができない。

③投資信託の選択肢が少ない。

④元本割れの可能性がある。

⑤非課税となる期間に限度がある。自由度が小さい。

・つみたてNISAは長期でお金を増やしたい人に向いている。

— ぶでん (@SYoxPkdALmugHvg) December 25, 2019

気になるデメリットをまとめてくれています。つみたてNISAは良いことばかりではありませんからね。

上記のデメリットを理解してつみたてNISAをしっかり運用していきましょう。

\みそも楽天証券でつみたてNISA実践中!/

つみたてNISAに関する疑問点

Q.口座はどこがおすすめ?

A.みそは楽天証券をおすすめしています。少なくとも銀行窓口はおすすめしません。

みそは楽天カードを主に利用しているため、楽天証券で運用していると楽天市場での買い物にポイントがより多くつきやすくなるなど得しかありません。

もし楽天証券が嫌というのであればSBI証券が次におすすめできます。ネット証券でも最大手ですからね。

銀行窓口での手続きをおすすめしないのは、買い付けをしにくいこともありますが、窓口でいろんな勧誘をされますし、来店する時間も奪われます。メリットはほとんどないと思います。

みそのまとめ

あくまで投資なので、短期的には損失を出してしまうこともあります。

ただつみたてNISAは長期的なリターンを目指すものであり、リーマンショックなど大きな下落にも耐え、上昇してきました。

初めての投資では怖いところもあるかもしれませんが、逆に投資したくても年間40万円しか投資できないので、大きな損失も出しにくいと考えています。

ぜひ、何から投資を始めたら良いのかわからない方は、つみたてNISAをおすすめしますよ(^ ^)

ちなみに、金融庁HPにてつみたてNISAの制度を15枚の資料でまとめられているので、そちらもぜひ参考にしてくださいね。

あとは口座開設して挑戦するだけだね!

もし少しでも気になったのであれば口座開設だけでも済ませてしまいましょう。いざループイフダンを始めようとしても口座開設には最低でも数日かかってしまします。無料申し込みは数分で終わるのでパパッとやりましょう(^ ^)

つみたてNISAに関する記事はこちらから

①つみたてNISAについて学ぶ

→【投資初心者向け】つみたてNISAとは。NISAとの違いも徹底解説!【メリット・デメリット】

②つみたてNISAの設定の考え方を学ぶ

→【毎月積立】つみたてNISAおすすめ銘柄の選び方や運用方法を徹底解説!【楽天証券】

③つみたてNISAの無料口座開設をする

→【図解】楽天証券口座開設・登録方法【つみたてNISA・日米株】

④つみたてNISAの注文方法や口座管理画面を確認する

→【図解】楽天証券つみたてNISA注文方法・取引画面や口座情報用語をわかりやすく説明!

⑤先生の運用実績を確認する

→つみたてNISA実績ブログ報告

\みそも楽天証券でつみたてNISA実践中!/